{kind=link}

मुंबई: करदाताओं ने आयकर रिटर्न दाखिल करने की क्षमता का स्वागत किया था अद्यतन विवरणीवित्त अधिनियम, 2022 द्वारा प्रस्तुत किए गए इस विधेयक में बहुत कुछ अपेक्षित है। आयकर (आईटी) अधिनियम की धारा 139 (8ए) के प्रावधानों को प्रतिबंधात्मक माना जाता है। कर विशेषज्ञ उपयुक्त की आवश्यकता पर जोर देना संशोधन बजट 2024 में।

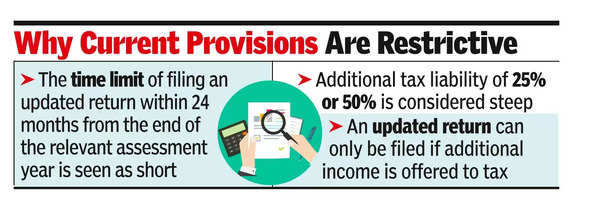

चार्टर्ड अकाउंटेंट हिनेश आर. दोषी ने कहा, “अपडेट रिटर्न दाखिल करने के लिए कर निर्धारण वर्ष के अंत से 24 महीने की सीमित समय-सीमा उपलब्ध है। इसे बढ़ाकर 36 महीने किया जाना चाहिए।”

सीएनके एंड एसोसिएट्स के टैक्स पार्टनर गौतम नायक ने कहा, “संशोधित आईटी रिटर्न दाखिल करने की समयसीमा में भारी कटौती की गई है, और अक्सर बाद में रिटर्न में गलतियाँ पाई जाती हैं, जिन्हें सुधारने की आवश्यकता होती है। एकमात्र विकल्प अपडेटेड रिटर्न दाखिल करना है, लेकिन यह तभी किया जा सकता है जब कर के लिए अतिरिक्त आय की पेशकश की जाती है, न कि तब जब कुछ दावा किया जाना हो, जिसे मूल आईटी रिटर्न में अनदेखा कर दिया गया था।”

नायक ने कहा, “दूसरा, अगर मूल रिटर्न घाटे वाला रिटर्न था, तो नुकसान के दावे को कम करने के लिए भी अपडेटेड टैक्स रिटर्न दाखिल नहीं किया जा सकता। तीसरा, अगर किसी खुलासे (जैसे विदेशी संपत्ति) को सही करने की जरूरत है, तो अतिरिक्त आय का खुलासा किए बिना ऐसा नहीं किया जा सकता।”

दूसरे शब्दों में, यदि रिटर्न घाटे वाला है या उससे करदाता की कर देयता कम होने या मिलने वाले रिफंड में वृद्धि होने की संभावना है तो अद्यतन रिटर्न दाखिल नहीं किया जा सकता।

चैंबर ऑफ टैक्स कंसल्टेंट्स (सीटीसी) ने इस प्रकार बताया: मूल कर रिटर्न के अनुसार नुकसान 10 लाख रुपये था, और करदाता द्वारा दाखिल किए जाने वाले अपडेटेड रिटर्न के अनुसार नुकसान 8 लाख रुपये कम है (करदाता पहले दावा करने से चूक गया था)। चूंकि यह अभी भी नुकसान वाला रिटर्न है, इसलिए अपडेटेड रिटर्न दाखिल नहीं किया जा सकता। सीटीसी का सुझाव है कि अपडेटेड रिटर्न दाखिल करने की अनुमति तब दी जानी चाहिए जब करदाता वास्तव में मूल कर रिटर्न में योग्य कटौती के लिए दावा करने से चूक गया हो।

अद्यतन आयकर रिटर्न, अंतर कर के 25% या 50% के बराबर अतिरिक्त कर का भुगतान करके दाखिल किया जा सकता है (प्रासंगिक कर निर्धारण वर्ष के अंत से एक वर्ष के भीतर या उससे अधिक समय तक दाखिल करने में देरी के आधार पर)।

हमने हाल ही में निम्नलिखित लेख भी प्रकाशित किए हैं