{kind=link}

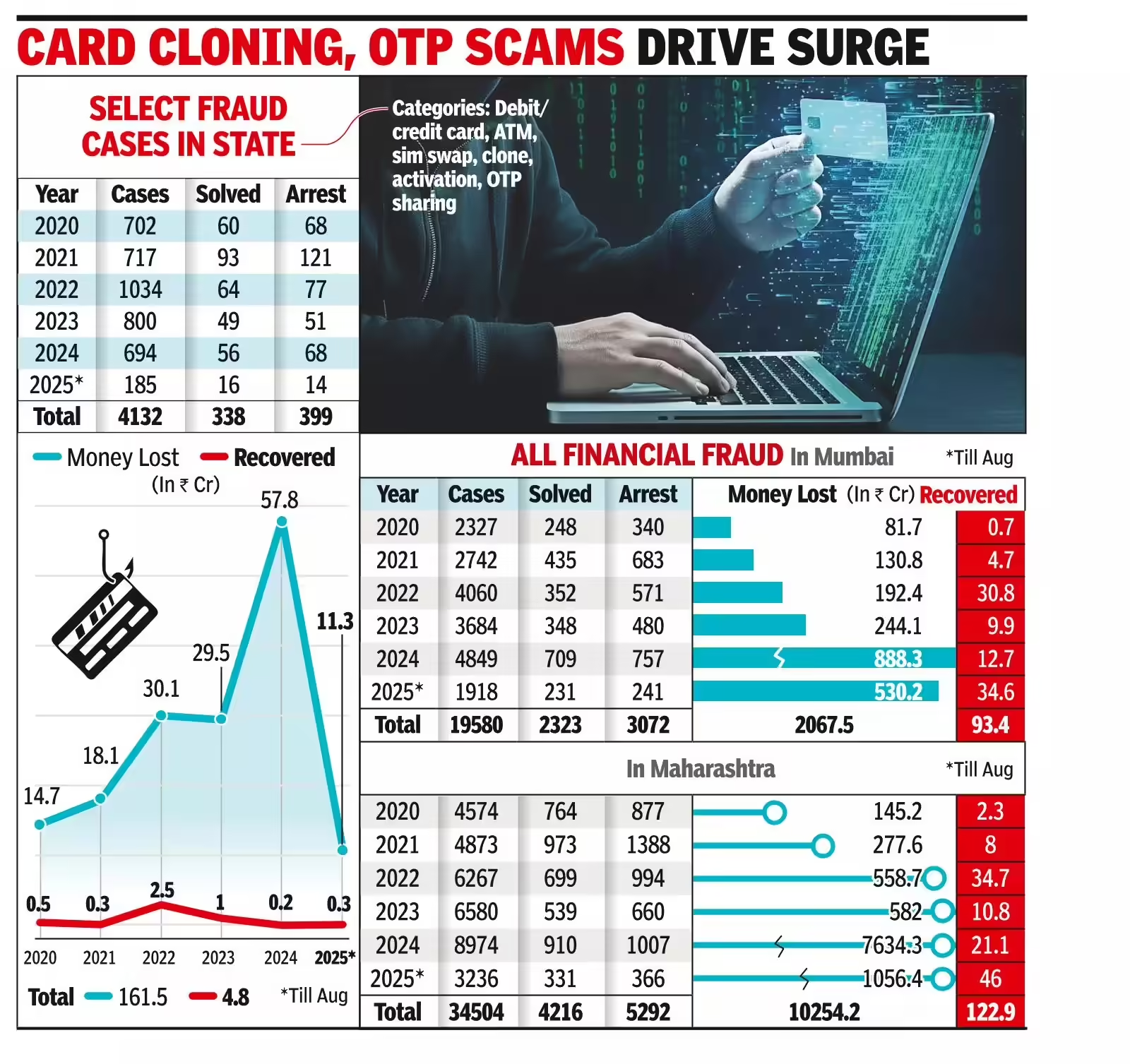

मुंबई: मुंबई में साइबर वित्तीय धोखाधड़ी में वृद्धि देखी जा रही है, 2020 से लगभग 20,000 मामले सामने आए हैं और नुकसान 2,000 करोड़ रुपये को पार कर गया है, फिर भी वसूली न्यूनतम है। व्यवसायी महिलाओं से लेकर सेवानिवृत्त लोगों तक, पीड़ित खुद को न केवल कार्ड क्लोन करने और डेटा चोरी करने वाले परिष्कृत स्कैमर्स द्वारा फंसा हुआ पा रहे हैं, बल्कि उन बैंकों द्वारा भी फंस रहे हैं जो आरबीआई के शून्य-देयता नियमों के बावजूद नियमित रूप से प्रतिपूर्ति से इनकार करते हैं। विशेषज्ञों का कहना है कि इसके लिए वित्तीय प्रणाली की अपनी कमज़ोरियाँ जिम्मेदार हैं। ग्राहकों की सुरक्षा करने के बजाय, बैंक अक्सर उन पर बोझ डाल देते हैं, जिससे धोखाधड़ी होने के बाद भी अनगिनत नागरिक कानूनी नोटिस, रिकवरी कॉल और नौकरशाही उदासीनता से जूझते रहते हैं।मामलों में से, 4,132 एफआईआर क्रेडिट या डेबिट कार्ड धोखाधड़ी, एटीएम धोखाधड़ी, सिम स्वैप, क्लोनिंग, सक्रियण और ओटीपी साझाकरण के लिए थीं, जिनमें पीड़ितों को 161.5 करोड़ रुपये का नुकसान हुआ और पुलिस को केवल 4.8 करोड़ रुपये की वसूली हुई। ये मामले धोखाधड़ी के विभिन्न तरीकों से जुड़े हैं। एक उदाहरण में, साकीनाका निवासी व्यवसायी रोमलजीत कौर मक्कड़ को क्रेडिट कार्ड क्लोन होने के बाद 2.5 लाख रुपये का नुकसान हुआ। 3 अप्रैल को, अपने कार्ड के साथ मुंबई कार्यालय में एक बैठक में भाग लेने के दौरान, लखनऊ में एक व्यापारी की मशीन पर धोखाधड़ी वाले लेनदेन किए गए थे।

मक्कड़ ने आरोप लगाया कि हो सकता है कि उस दिन की शुरुआत में शॉपिंग यात्रा के दौरान उनका पिन सीसीटीवी में कैद हो गया हो। एक अन्य उदाहरण में, बोरीवली पूर्व के सेवानिवृत्त इंजीनियर नवनीत बत्रा (64) को मार्च 2023 से कुल 1.9 लाख रुपये के चार धोखाधड़ी वाले फंड ट्रांसफर पर रिकवरी एजेंटों के दैनिक कॉल और कानूनी नोटिस का सामना करना पड़ा है। उन्होंने आरोप लगाया कि घोटालेबाजों ने बिहार से हर्बल उत्पाद खरीदने के लिए उनके कार्ड का विवरण चुरा लिया। दहिसर पुलिस में शिकायत दर्ज कराने और उनके कार्ड को ब्लॉक करने के बावजूद, बैंक ने लेनदेन वापस नहीं किया है। कार्ड धोखाधड़ी पर आरबीआई के नियम यह निर्धारित करते हैं कि यदि ग्राहक तीन दिनों के भीतर धोखाधड़ी की रिपोर्ट करते हैं तो उनकी कोई देनदारी नहीं है। यदि चार से सात दिनों के भीतर रिपोर्ट की जाती है, तो कार्ड सीमा के आधार पर देनदारी 10,000-25,000 रुपये तक सीमित है। ग्राहक की लापरवाही के मामलों में, जैसे कि पिन या ओटीपी साझा करना, अनधिकृत लेनदेन की रिपोर्ट होने तक ग्राहक को पूरा नुकसान उठाना पड़ता है; बैंक बाद के नुकसान को कवर करता है। बैंकों को दस कार्य दिवसों के भीतर शुल्क वापस करना होगा और 90 दिनों के भीतर बकाया शिकायतों का समाधान करना होगा।महाराष्ट्र साइबर सेल के यशस्वी यादव ने कहा कि जालसाज लीक और एटीएम स्किमर के जरिए कार्ड का डेटा चुरा लेते हैं। विशेषज्ञ रितेश भाटिया ने तर्क दिया कि ओटीपी साझा करने के लिए पीड़ितों को दोष देना गलत है, क्योंकि इस तरह की धोखाधड़ी आमतौर पर डेटा लीक और कमजोर सत्यापन जैसी प्रणालीगत विफलताओं से उत्पन्न होती है, जो बैंकों – ग्राहकों – को पारिस्थितिकी तंत्र को सुरक्षित करने के लिए जिम्मेदार बनाती है। पूर्व पुलिस प्रमुख डी शिवानंदन ने कहा कि बैंक तब तक उत्तरदायी हैं जब तक पीड़ित जानबूझकर संवेदनशील विवरण साझा नहीं करते। साइबर वकील डॉ. प्रशांत माली ने कहा कि बैंक नियमित रूप से आरबीआई के शून्य-देयता नियमों की अनदेखी करते हैं और सुरक्षा मानदंडों में विफल रहने वाले बैंकों के लिए सख्त केवाईसी, तेज कार्ड ब्लॉकिंग, बेहतर समन्वय और दंड का आह्वान किया।