{kind=link}

वित्त मंत्री निर्मला सीतारमण ने अपना 7वां बजट पेश किया जिसमें उन्होंने नए टैक्स स्लैब में कुछ बदलावों की घोषणा की जबकि पुराने स्लैब में कोई बदलाव नहीं किया गया। वित्त मंत्री सीतारमण ने संपत्तियों सहित सभी वित्तीय और गैर-वित्तीय परिसंपत्तियों पर 12.5% की दीर्घकालिक पूंजीगत लाभ कर दर का भी प्रस्ताव रखा। एक वर्ष से अधिक समय तक रखी गई सूचीबद्ध वित्तीय परिसंपत्तियों को दीर्घकालिक के रूप में वर्गीकृत किया जाएगा, जबकि गैर-सूचीबद्ध वित्तीय परिसंपत्तियों और सभी गैर-वित्तीय परिसंपत्तियों को दीर्घकालिक के रूप में वर्गीकृत करने के लिए कम से कम दो वर्षों तक रखना होगा।

दूसरी ओर, सभी वित्तीय और गैर-वित्तीय परिसंपत्तियों पर दीर्घकालिक लाभ पर 12.5 प्रतिशत की कर दर लागू होगी। निम्न और मध्यम आय वर्ग के लाभ के लिए, मैं कुछ वित्तीय परिसंपत्तियों पर पूंजीगत लाभ की छूट की सीमा को बढ़ाकर 1.25 लाख रुपये प्रति वर्ष करने का प्रस्ताव करता हूं, वित्त मंत्री ने कहा। वित्त मंत्री ने कर गणना में आसानी के लिए इंडेक्सेशन क्लॉज को हटाने की भी घोषणा की। हालांकि, यह संपत्ति विक्रेताओं के लिए हानिकारक साबित होगा। इंडेक्सेशन का उपयोग मुद्रास्फीति के हिसाब से बिक्री के समय संपत्ति की कीमत को समायोजित करने के लिए किया जाता है।

संपत्ति बिक्री LTCG गणना यहाँ देखें

कांग्रेस पार्टी ने विस्तृत गणना साझा की, जिसमें दिखाया गया कि इंडेक्सेशन के बिना LTCG में कमी लोगों के लिए अच्छी खबर नहीं है। “मान लीजिए कि आपने जनवरी 2009 में 50 लाख रुपये में एक अपार्टमेंट खरीदा। पंद्रह साल बाद, आपने इसे आज 1.5 करोड़ रुपये में बेच दिया। इंडेक्सेशन के साथ, 15 साल पहले आपके द्वारा चुकाए गए 50 लाख रुपये आज 1.32 करोड़ रुपये के बराबर माने जाते हैं। इसलिए, शुद्ध लाभ या पूंजीगत लाभ केवल 17.5 लाख रुपये है, और आपको 20% की दर से पूंजीगत लाभ कर के रूप में केवल 3.5 लाख रुपये का भुगतान करना होगा। लेकिन इंडेक्सेशन के बिना, आपका पूंजीगत लाभ अब 1 करोड़ रुपये है, और 12.5% पर, आपको कर के रूप में 12.5 लाख रुपये का भुगतान करना होगा। अनिवार्य रूप से, सरकार पुरानी पद्धति से 9 लाख रुपये अधिक लेती है,” यह कहा।

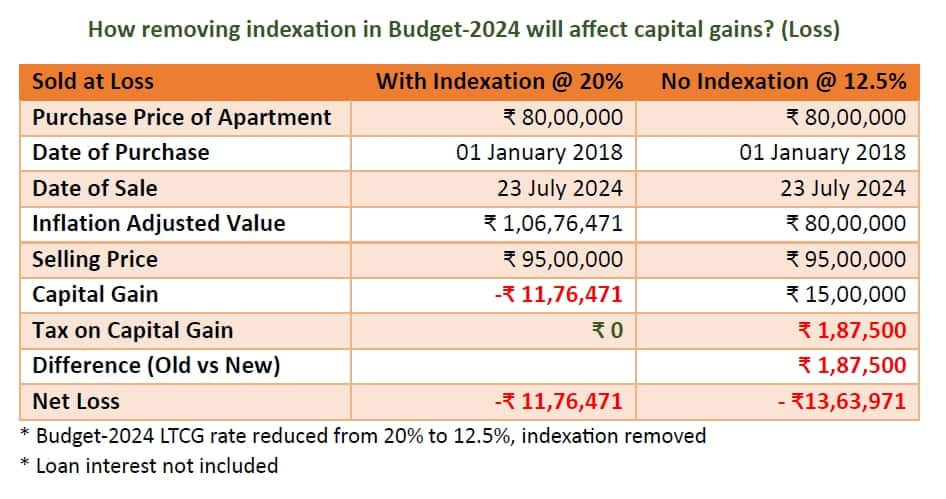

इसमें आगे स्पष्ट किया गया है कि यदि आपने जनवरी 2018 में 80 लाख रुपये में एक अपार्टमेंट खरीदा और व्यक्तिगत आपातकाल के कारण आज इसे 95 लाख रुपये में बेच दिया। “यही वह जगह है जहाँ यह मुश्किल हो जाता है। यदि इंडेक्सेशन लागू होता, तो आपको वास्तव में 11.76 लाख रुपये का नुकसान होता और आपको 'शून्य' LTCG कर देना पड़ता। लेकिन नई पद्धति के साथ, निर्मला सीतारमण आपके घाव पर नमक छिड़कने वाली हैं। वह आपसे LTCG के रूप में 1.87 लाख रुपये लेंगी। आपका शुद्ध घाटा 13.63 लाख रुपये हो जाता है,” इसमें कहा गया है।

जो लोग लागत मुद्रास्फीति सूचकांक (सीआईआई) से परिचित नहीं हैं, उन्हें बता दें कि यह दर्शाता है कि 2001-02 में 100 रुपये का मूल्य अब 363 रुपये है।

LTCG से मध्यम वर्ग को लूट | LTCG कर की गणना में इंडेक्सेशन हटाने से सभी पर क्या प्रभाव पड़ेगा?

आज, वित्त मंत्री @nsitharaman संपत्तियों पर दीर्घावधि पूंजीगत लाभ (LTCG) कर को घटाकर 12.5% कर दिया गया, लेकिन चतुराई से इंडेक्सेशन को हटा दिया गया, जो बिक्री के समय संपत्ति की कीमत को समायोजित करता है… pic.twitter.com/6uaYjtIaDP— कांग्रेस केरल (@INCKerala) 23 जुलाई, 2024

आयकर विभाग ने एक परीक्षण गणना परिदृश्य भी साझा किया, जिसमें दावा किया गया कि सूचीकरण हटाने से लोगों को कर की बचत होगी।

पूंजीगत लाभ पर कराधान – मुख्य बिंदु

होल्डिंग अवधि को सरल बनाया गया है। अब केवल दो होल्डिंग अवधि हैं, सूचीबद्ध प्रतिभूतियों के लिए यह एक वर्ष है, तथा अन्य सभी परिसंपत्तियों के लिए यह दो वर्ष है।

अल्पावधि एसटीटी भुगतान सूचीबद्ध इक्विटी, इक्विटी उन्मुख म्यूचुअल फंड और… pic.twitter.com/w1AdvHDInV— इनकम टैक्स इंडिया (@IncomeTaxIndia) 23 जुलाई, 2024

विशेषज्ञों ने भी यही चिंता जताई। वे इस बात पर सहमत थे कि इंडेक्सेशन हटाने से एलटीसीजी का पूरा उद्देश्य ही खत्म हो जाता है। इसमें कहा गया है, “इससे सभी पर असर पड़ता है और इससे और अधिक लोग अपने लेन-देन का कम मूल्यांकन करने लगेंगे, जिससे काले धन का इस्तेमाल बढ़ेगा। इससे रियल एस्टेट में निवेश कम आकर्षक हो जाएगा और हमारा निर्माण क्षेत्र और भी बड़े संकट में फंस सकता है।”